Амортизация в облигациях представляет собой процесс постепенного уменьшения стоимости облигации на протяжении ее срока действия. Она является одним из способов погашения долговой обязанности перед инвесторами. При амортизации облигации ее стоимость уменьшается на фиксированную сумму или процент от исходной стоимости.

Этот процесс обеспечивает постепенное возврат инвесторов своих средств и процента по облигации в течение ее срока действия. В конечном итоге, при полной амортизации облигации, она будет иметь номинальную стоимость равную нулю.

Амортизация может происходить по различным моделям, включая линейную, адаптивную или некоторые другие. Она является важной составляющей понимания и расчета доходности облигации и позволяет инвестору планировать свои финансовые потоки на долгосрочной основе.

- Определение облигаций

- Понятие и основные характеристики облигаций

- Различные виды амортизации в облигациях

- 1. Амортизация по Государственному стандарту (ГОСТ)

- 2. Амортизация по Французскому методу

- 3. Амортизация по США методу

- 4. Амортизация по номинальной стоимости

- Что такое амортизация в облигациях и как она отличается от амортизации активов

- Формы амортизации: купонная амортизация и номинальная амортизация

- Купонная амортизация

- Номинальная амортизация

- Преимущества и недостатки амортизации в облигациях

- Преимущества амортизации в облигациях:

- Недостатки амортизации в облигациях:

- Преимущества амортизации в облигациях

- 1. Уменьшение риска и повышение безопасности

- 2. Повышение ликвидности

- 3. Увеличение доходности

- 4. Диверсификация портфеля

- 5. Индивидуальная настройка

- 6. Гарантированная выплата

- Амортизация в облигациях: что означает и как работает

Определение облигаций

Но как это работает? Представь, что ты решаешь помочь своему другу, который открывает свое предприятие и ему нужны средства на закупку оборудования. Ты можешь взять у него кредит, подписав договор, в котором указаны условия: сумма кредита, процентная ставка и срок погашения. Предположим, что твой друг обещает выплачивать проценты по кредиту каждый месяц и погасить его через несколько лет. Таким образом, у тебя будет право на получение ежемесячного дохода в виде процентов и возврат кредита по окончании срока.

Облигация работает похожим образом. Вы покупаете облигацию у эмитента (того, кто ее выпускает) и становитесь кредитором. Вы получаете обещанную выплату процентов по определенному графику, а по истечении установленного срока эмитент обязуется вернуть вам исходную сумму долга.

Так что, облигации – это инструмент, который позволяет вам вложить свои деньги, получать проценты и контролировать риски. Ты можешь купить облигации компании, которая строит новый завод или разрабатывает инновационный продукт. Ты можешь также инвестировать в облигации правительства, чтобы поддержать национальную экономику или финансировать государственные проекты.

Несмотря на свою простоту и надежность, инвестирование в облигации не является абсолютно безрисковой операцией. Читатель, ты должен быть готов к тому, что волатильность рынка может повлиять на цену облигации, а сам эмитент может столкнуться с финансовыми проблемами, что может привести к невыплате процентов или даже потере основной суммы долга.

Ну что, готов заняться инвестированием в облигации? Возможно, они станут отличным выбором для разнообразия твоего инвестиционного портфеля и получения стабильного дохода.

Понятие и основные характеристики облигаций

Основные характеристики облигаций:

- Номинальная стоимость: это стоимость, по которой облигации продажи и закупаются на рынке. Номинальная стоимость может быть различной для разных облигаций и выражается в определенной валюте.

- Срок погашения: это период времени, по истечении которого эмитент обязуется вернуть инвестору номинальную стоимость облигации. Срок погашения может быть короткосрочным (обычно менее 1 года), среднесрочным (1-3 года) или долгосрочным (более 3 лет).

- Процентная ставка: это процентный доход, который инвестор получает от облигации. Процентная ставка может быть фиксированной (не меняется в течение срока облигации) или плавающей (зависит от курса другого актива, например, ставки рефинансирования центрального банка).

- Тип выплаты процентов: облигации могут иметь различные типы выплаты процентов. Некоторые облигации могут выплачивать проценты ежегодно, другие — полугодовые, а некоторые — в конце срока погашения.

- Статус облигации: есть два основных типа статуса облигаций — приоритетные и обыкновенные. Приоритетные облигации имеют предпочтение по выплате процентов и возврату номинала в случае банкротства эмитента.

Таким образом, облигации представляют собой важный инструмент инвестирования, позволяющий инвесторам получать стабильные доходы в виде выплат по процентам. При выборе облигаций, инвесторам следует обратить внимание на номинальную стоимость, срок погашения, процентную ставку и статус облигации. Также важно оценить финансовое положение эмитента и его кредитный рейтинг, чтобы снизить риски инвестиций.

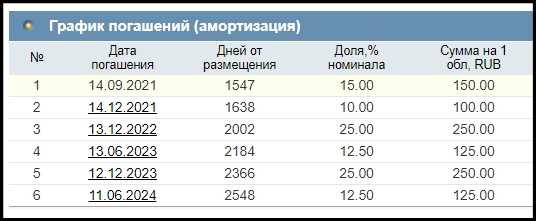

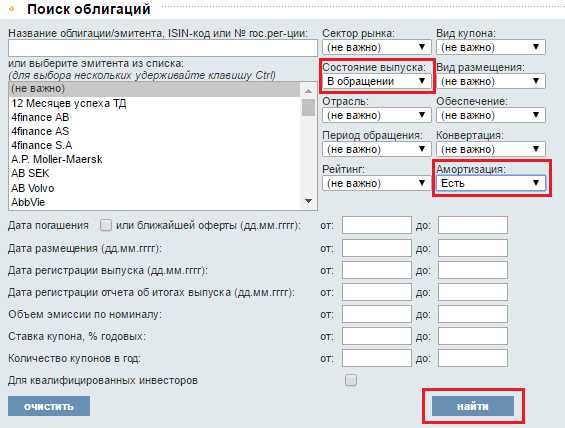

Различные виды амортизации в облигациях

1. Амортизация по Государственному стандарту (ГОСТ)

Эта схема амортизации предусматривает постепенное погашение долга эмитента по облигациям путем выплаты равными долями (погашение амортизационных платежей) в течение определенного периода времени. Обычно погашение происходит равными долями в течение 3-5 лет после даты выпуска облигации. Такая схема амортизации является наиболее распространенной и позволяет эмитенту рассчитывать свои обязательства и планировать свой бюджет.

2. Амортизация по Французскому методу

Этот метод амортизации предусматривает выплату процентов по облигации на протяжении всего срока действия ее, а основную сумму долга (так называемую номинальную стоимость) в конце срока. Таким образом, держатель облигации получает проценты в течение срока действия и возвращает номинальную стоимость в конце срока. Этот метод привлекателен для инвесторов, которым важнее получать стабильный доход в течение срока действия облигации.

3. Амортизация по США методу

Схема амортизации по этому методу предполагает погашение долга эмитента по облигации путем выплаты одинаковых сумм каждый период времени. Например, если облигация выпущена на 10 лет, то каждый год будет выплачиваться 10% от номинальной стоимости облигации. Этот метод позволяет эмитенту рассчитывать свой платежный график заранее и позволяет держателю облигации получать постоянный доход в течение всего срока действия облигации.

4. Амортизация по номинальной стоимости

Этот вид амортизации предусматривает выплату долга эмитента по облигации путем полного погашения номинальной стоимости в конце срока действия облигации. В течение срока действия облигации держатель облигации получает только проценты на свою инвестицию. Такая схема амортизации может быть выгодной для инвесторов, которым важнее получать максимальную сумму в конце срока действия облигации.

В зависимости от своих финансовых целей и ожиданий от инвестиций, инвестор может выбрать тот вид амортизации облигации, который наиболее соответствует его потребностям.

Что такое амортизация в облигациях и как она отличается от амортизации активов

Здравствуйте! Сегодня мы поговорим о таком важном понятии, как амортизация в облигациях, и узнаем, как она отличается от амортизации активов. Давайте начнем!

Амортизация – это процесс постепенного уничтожения долговых обязательств, который происходит на протяжении срока действия облигации. В контексте облигаций амортизация является способом погашения займа или долга.

Однако, амортизация в облигациях имеет свои особенности по сравнению с амортизацией активов. Во-первых, амортизация облигаций осуществляется путем выплаты процентов по облигации и частичного возврата главной суммы, называемой номинальной стоимостью. Таким образом, в течение срока действия облигации инвестор получает доход от процентов и частично возвращает себе инвестированную сумму.

В отличие от амортизации активов, амортизация в облигациях не является процессом учета износа или изношенности активов. Она направлена на постепенное освобождение инвесторов от долговых обязательств. Основным инструментом амортизации облигаций являются погашения, которые производятся в течение срока действия облигации.

Также стоит отметить, что амортизация облигаций может быть осуществлена как в форме погашений по частям в течение срока действия облигации, так и в виде единовременного полного погашения в конце срока действия.

Итак, в чем же заключается отличие амортизации в облигациях от амортизации активов? Первое и очевидное отличие заключается в том, что амортизация облигаций направлена на освобождение от долговых обязательств, в то время как амортизация активов является процессом учета износа или изношенности активов компании.

Кроме того, способы амортизации также отличаются. В случае амортизации облигаций выплаты процентов и частичные погашения являются основными инструментами, а в амортизации активов используются различные методы и подходы, включая прямую линейную амортизацию или метод ускоренной амортизации.

Формы амортизации: купонная амортизация и номинальная амортизация

Купонная амортизация

При купонной амортизации погашение номинальной стоимости облигации происходит частично с каждым платежом купона. Купонный платеж — это процентная выплата, которую инвестор получает за владение облигацией. Обычно купон выплачивается ежеквартально или годовыми выплатами.

Представьте, что у вас есть облигация номинальной стоимостью 1000 долларов и купонный процент 5%. Если срок облигации составляет 10 лет и выплаты происходят ежегодно, то с каждым годом вы будете получать 5% от номинальной стоимости облигации, что составляет 50 долларов. За 10 лет вы получите 500 долларов купона, а последний платеж будет включать оставшуюся номинальную стоимость в размере 500 долларов.

Номинальная амортизация

При номинальной амортизации погашение номинальной стоимости облигации происходит целиком в конце срока ее действия. В течение срока облигации инвестор получает только купонные выплаты и не видит уменьшения номинальной стоимости.

Вернемся к предыдущему примеру. Если у вас есть облигация номинальной стоимостью 1000 долларов и купонный процент 5%, то каждый год вы будете получать 50 долларов в виде купона до истечения срока облигации. После этого вы получите последний купонный платеж в размере 50 долларов и номинальную стоимость облигации в размере 1000 долларов.

Какую форму амортизации выбрать — купонную или номинальную — зависит от ваших инвестиционных целей и финансовых возможностей. Если вы хотите получать постепенное погашение номинальной стоимости облигации в течение срока ее действия, то выбирайте купонную амортизацию. Если же вы не хотите видеть уменьшение номинальной стоимости во время владения облигацией и предпочитаете получать только купонные выплаты, то номинальная амортизация подойдет вам лучше.

Преимущества и недостатки амортизации в облигациях

Преимущества амортизации в облигациях:

- Увеличение ликвидности: Амортизация облигации может увеличить ее ликвидность. После каждого погашения долга, облигации могут быть перепроданы на вторичном рынке, что позволяет инвестору освободить капитал и вложить его в другие инвестиции. Это дает инвесторам большую гибкость и возможность получить доступ к своим средствам в случае необходимости.

- Снижение риска: Амортизация также способствует снижению риска для инвесторов. Погашение долга поэтапно позволяет рассеять потенциальные риски дефолта или неспособности эмитента выполнить свои обязательства. Если облигация имеет длительный срок погашения, амортизация поможет инвестору получать частичное возмещение долга уже в процессе действия облигации.

- Получение дохода: Инвесторы получают доход от процентных платежей и амортизации облигаций. Вместе с доходом от процента эмитент выплачивает инвесторам определенную часть номинальной стоимости облигаций в течение срока их действия. Этот доход может быть использован для повышения текущего дохода инвестора или для реинвестирования.

- Повышение рентабельности: Амортизация может способствовать повышению рентабельности облигаций. Например, инвестор может приобрести облигацию со скидкой к номиналу и получать доход от процентных платежей и амортизации, что в итоге может увеличить общую прибыль от инвестиции.

Недостатки амортизации в облигациях:

- Ограниченный потенциал капитализации: Погашение долга поэтапно означает, что инвестор не сможет полностью осуществить капитализацию в случае значительного роста цены облигации. Если цена облигации значительно превысит номинальную стоимость, инвестор не будет получать преимущества от этого роста.

- Ограниченная доходность: Возможность проводить сопоставление облигаций со схожими сроками погашения и доходами может снизить доходность для инвестора. Например, при условии, что облигация с амортизацией имеет такие же процентные выплаты, как и облигация без амортизации, ее номинальная стоимость может быть ниже. Это означает, что облигация с амортизацией не принесет инвестору такой же доходности, как облигация без амортизации.

- Сложность анализа: Амортизация делает процесс анализа облигаций более сложным. Инвестор должен учитывать не только процентные платежи, но и погашение долга в своих расчетах. Это требует дополнительного времени и ресурсов для анализа облигаций с амортизацией.

В общем, амортизация в облигациях имеет свои преимущества и недостатки. Она может улучшить ликвидность, снизить риск и обеспечить инвесторам доход. Однако ее ограниченный потенциал капитализации, ограниченная доходность и сложность анализа могут быть некоторыми недостатками для инвесторов.

Преимущества амортизации в облигациях

1. Уменьшение риска и повышение безопасности

В отличие от обычных облигаций, которые выплачиваются единоразово по истечении срока, облигации с амортизацией выплачиваются постепенно в течение срока их действия. Это позволяет снизить риск и обеспечить инвестора более стабильными и регулярными доходами.

2. Повышение ликвидности

Амортизация облигаций делает их более ликвидными, так как инвесторы имеют возможность продать часть своих облигаций до истечения срока. Это позволяет получить доступ к деньгам в случае необходимости и увеличивает гибкость в управлении инвестициями.

3. Увеличение доходности

Амортизация облигаций может привести к увеличению доходности инвестора. Поскольку выплата облигаций происходит постепенно, инвестор имеет возможность вкладывать эти деньги в другие инвестиции, которые могут приносить более высокую прибыль.

4. Диверсификация портфеля

Вложение в облигации с амортизацией позволяет инвестору диверсифицировать свой портфель, распределяя риски между различными классами активов. Это помогает снизить влияние отдельных инвестиций или рыночных колебаний на общую прибыль.

5. Индивидуальная настройка

Амортизация облигаций предоставляет инвесторам возможность выбирать срок амортизации и объем выплат в соответствии с их индивидуальными финансовыми целями и потребностями. Это позволяет настраивать инвестиции под свои потребности и предпочтения.

6. Гарантированная выплата

Облигации с амортизацией обычно предоставляют гарантированную выплату инвестору. Даже в случае, если эмитент облигации столкнется с финансовыми проблемами, инвестор будет получать платежи в соответствии с графиком амортизации.

Таким образом, амортизация в облигациях имеет ряд преимуществ, которые делают ее привлекательной для инвесторов. Этот метод погашения долга обеспечивает стабильные доходы, повышает ликвидность, увеличивает доходность, диверсифицирует портфель и позволяет индивидуально настроить инвестиции под свои потребности. К тому же, инвестор может быть уверен в гарантированной выплате даже в случае финансовых проблем эмитента облигации.

Амортизация в облигациях: что означает и как работает

Каждая облигация имеет номинальную стоимость, которая является суммой, получаемой ее владельцем по истечении срока действия. Например, если номинальная стоимость облигации составляет 1000 долларов, то по истечении срока инвестор получит 1000 долларов.

Однако, в течение срока действия облигации, инвесторы также получают периодические выплаты в виде купонного дохода. Купонный доход рассчитывается как процент от номинала облигации и выплачивается инвестору ежегодно, полугодовыми или квартальными платежами.

Выплаты купонного дохода идут на погашение (амортизацию) облигации. Таким образом, часть номинальной стоимости облигации погашается постепенно до истечения срока. Это означает, что инвестор получает как купонные выплаты, так и возврат номинала облигации.

Например, если облигация имеет номинальную стоимость 1000 долларов и выплачивает купонный доход в размере 5% ежегодно, то инвестор будет получать 50 долларов в год в качестве купонного дохода. По истечении 10 лет срока действия облигации, инвестор получит 1000 долларов номинала.

Амортизация в облигациях является важной характеристикой, которую следует учитывать при принятии инвестиционных решений. Она позволяет инвестору оценить доходность и риск приобретаемых облигаций и сравнивать их с другими инвестиционными возможностями.