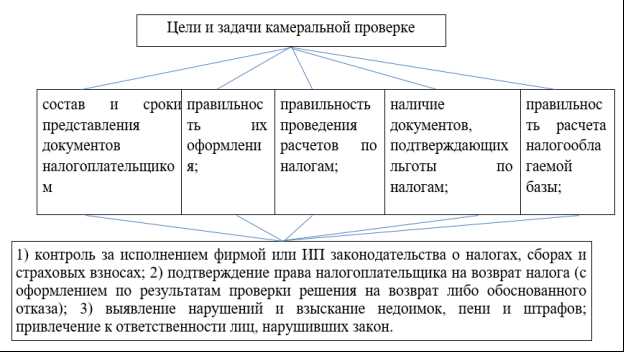

Камеральный контроль – это процесс анализа и проверки налоговой отчетности предприятий и физических лиц на основе представленных деклараций и документов без непосредственного вмешательства налоговых инспекторов. Основная цель камерального контроля заключается в выявлении налоговых правонарушений и неправильно возмещенных налоговых сумм. В процессе камерального контроля налоговая инспекция анализирует декларации по налогам, выделяет рисковые ситуации, проводит сверку и кросс-контроль данных с другими источниками информации. Особенностью данного вида контроля является его конфиденциальность и удаленность от налогоплательщика.

Понятие камерального контроля

Основная идея камерального контроля заключается в том, что налоговый инспектор анализирует переданные налогоплательщиком документы, а также информацию, которая уже находится в налоговой базе данных. Инспектор проводит сверку этих данных с расчетами налогоплательщика и исследует любые недосдачи или ошибки.

Одной из целей камерального контроля является выявление нарушений налогового законодательства, таких как недоукомплектование документации, неправильное применение налоговых льгот или неправильные расчеты. При выявлении нарушений, налоговая инспекция может применить штрафы или иные наказания к налогоплательщику.

Камеральный контроль имеет свои особенности. Во-первых, он обычно проходит быстрее, чем выездной контроль, так как не требует посещения объекта. Во-вторых, камеральный контроль позволяет более точно проанализировать предоставленные документы и провести проверку налоговых расчетов. В-третьих, он может быть проведен удаленно, что удобно для предпринимателей, находящихся в другом регионе.

Камеральный контроль является важным инструментом налоговой системы, который помогает гарантировать соблюдение налоговых обязательств и укреплять доверие к налоговым органам. Для налогоплательщика же это возможность продемонстрировать свою добросовестность и ответственность в отношении уплаты налогов.

Цели камерального контроля

Основная цель камерального контроля — это обеспечение выполнения налогового законодательства и прав общества. В основе контроля лежит стремление к справедливому распределению налоговой нагрузки: каждый должен платить налоги согласно своим возможностям и доходам. Таким образом, цель камерального контроля заключается в том, чтобы предотвратить налоговые уклонения и минимизировать налоговые убытки.

Камеральный контроль выполняется с целью проверки юридической и финансовой деятельности организации или налогового плательщика. Налоговые инспекторы анализируют представленные документы, проводят аудит, осуществляют сверку данных и с помощью специальных программного обеспечения. Они также могут проверять различные калькуляции, отчеты и другие документы, которые могут быть связаны с финансовой и налоговой деятельностью.

В результате камерального контроля налоговые инспекторы выявляют ошибки и нарушения в документах, которые потенциально могут привести к неправильному уплате налогов или уклонению от уплаты. Как результат, инспекторы могут выписать соответствующие налоговые проверки, от которых налогоплательщик обязан уплатить налоги и штрафы.

Важно отметить, что целью камерального контроля не является только наказание налогоплательщиков, а также предотвращение будущих налоговых правонарушений. Контроль позволяет установить процедуры и рекомендации для соблюдения налогового законодательства. Для этого инспекторы ведут инструктаж с налогоплательщиками, предоставляют им консультации и помощь в решении проблемных ситуаций.

Таким образом, ориентация налогового контроля на достижение справедливости, предотвращение налоговых уклонений и минимизации налоговых потерь делает камеральный контроль необходимым, полезным и эффективным инструментом, позволяющим обеспечить порядок и справедливость в налогообложении. Получается, что контроль – это полезная и важная функция, которую выполняют налоговые инспекторы. Целью этого контроля является обеспечение соблюдения налоговой дисциплины и обеспечение прав и интересов государства и общества. Контроль налоговой деятельности тоже имеет цели контроля всей экономической деятельности, хотя за его проведение отвечает ФНС и другие государственные органы и юридические лица. В связи с этим контроль за налоговой же системой входит в контекст того сколько контроля силно является функциональным для самого гражданина и как живет национальный бюджет.

Особенности камерального контроля

1. Офисная форма проверки. Камеральный контроль проводится в офисных условиях, что делает его удобным и экономически эффективным. Налоговый инспектор не посещает организацию или дом физического лица, а работает с предоставленной ими документацией и информацией.

2. Объективность и независимость. В отличие от проверки на месте, камеральный контроль позволяет налоговой инспекции провести более объективную и независимую проверку. Все документы анализируются на основе законов и правил, без влияния внешних факторов, таких как эмоции или предвзятость.

3. Быстрая скорость проверки. Камеральный контроль позволяет провести проверку налоговой отчетности в более короткие сроки, поскольку не требуется обращаться к организации или физическому лицу для сбора нужной информации. Это особенно важно для налогоплательщиков, которые желают оперативно получить результаты проверки.

4. Гибкость и адаптивность. Камеральный контроль также обладает гибкостью и адаптивностью. Налоговые инспекторы могут выбрать определенные аспекты налоговой отчетности для анализа и проверки, что позволяет сосредоточиться на конкретных налоговых рисках или проблемных областях. Это помогает снизить нагрузку на налогоплательщиков и облегчить проверку.

5. Возможность контроля за документацией. При камеральном контроле налоговая инспекция имеет возможность подробно изучить и проанализировать предоставленные документы, что помогает выявить любые ошибки или нарушения в налоговой отчетности. Это способствует более точной и эффективной проверке.

6. Сотрудничество и консультации. В процессе камерального контроля налоговая инспекция может вести активное сотрудничество с налогоплательщиками и предоставлять им консультации по вопросам налогового законодательства. Это помогает устранить возможные ошибки и усовершенствовать налоговую отчетность.

Таким образом, камеральный контроль обладает рядом особенностей, которые делают его эффективным и удобным методом проверки налоговой отчетности. Он позволяет провести объективный и быстрый анализ документов, быть гибким и адаптивным к конкретным нуждам, а также предоставлять сотрудничество и консультации налогоплательщикам. Благодаря этим особенностям камеральный контроль становится незаменимым инструментом для налоговой инспекции и налогоплательщиков.

Процедура проведения камерального контроля

Суть камерального контроля заключается в тщательном анализе деклараций о доходах и расходах, бухгалтерской и налоговой отчетности, а также других документов, связанных с налогообложением. Важно отметить, что данная процедура является массовой, то есть применяется к нескольким налогоплательщикам одновременно.

Первым шагом в процедуре камерального контроля является выбор налогоплательщиков, которым будет проводиться данная проверка. Одной из основных целей выбора является выявление потенциальных нарушителей налогового законодательства. Для этого налоговая инспекция может использовать различные источники информации, включая налоговые декларации, данные банков и другие налоговые отчеты.

После выбора налогоплательщиков, проводится предварительная оценка риска. Этот этап позволяет налоговой инспекции определить, насколько велика вероятность обнаружения налоговых нарушений. В зависимости от этой оценки инспекторы определяют, какому количеству и какого рода документов потребуется проверка.

Затем налоговая инспекция направляет запрос на предоставление документов налогоплательщику. В письме указывается, какие конкретно документы потребуются, и в течение какого времени они должны быть предоставлены. При этом налогоплательщик имеет право на достоверную информацию о цели проведения камерального контроля.

Получив запрошенные документы, инспекторы начинают процесс анализа. Они изучают декларации, отчеты и другую информацию, связанную с налогообложением. Основная цель здесь – выявить возможные налоговые нарушения, такие как недостоверное оформление документов или неправильный расчет налогов.

Если в результате анализа обнаруживаются какие-либо нарушения, налоговая инспекция направляет налогоплательщику предварительное уведомление. В нем указываются выявленные нарушения и требуется предоставить объяснения по данному вопросу.

В зависимости от вида и характера обнаруженных нарушений, налоговая инспекция может принять ряд мер по исправлению ситуации. Это может быть взыскание неоплаченных налогов, наложение штрафов или проведение дополнительных проверок.

Важно отметить, что процедура камерального контроля является неотъемлемой частью работы налоговых инспекторов. Она позволяет обнаруживать и предотвращать налоговые нарушения, что способствует справедливому распределению налоговой нагрузки и поддерживает развитие экономики государства.

Последствия камерального контроля

Одним из особых преимуществ камерального контроля является его экономичность и оперативность. Ведь в рамках данной формы проверки налоговые инспекторы не тратят время на поездки и осмотр объектов предприятий, а могут сконцентрироваться на объекте анализа — документах и налоговых отчетах. Благодаря этому процесс контроля может быть проведен значительно быстрее, что экономит время и ресурсы и предприятий, и налоговой службы.

Однако, несмотря на эти преимущества, камеральный контроль имеет свои последствия. Во-первых, его результаты могут привести к повышению налоговой нагрузки на предприятия. Если в процессе проверки будут обнаружены нарушения или ошибки в налоговой отчетности, предприятия могут столкнуться с дополнительными налоговыми платежами или штрафами. Это может оказать серьезное влияние на финансовое состояние предприятий и их дальнейшую деятельность.

Во-вторых, камеральный контроль может вызывать значительное волнение и беспокойство у предпринимателей. Проведение налоговой проверки всегда вызывает некоторое напряжение, а когда это происходит в отсутствие предпринимателя, возникает чувство неуверенности и неуправляемости ситуацией. Однако, важно помнить, что камеральный контроль является обычным процессом проверки и не должен вызывать паники или стресса. Важно подготовиться к нему заранее, внимательно изучить законодательство и налоговые правила, чтобы быть уверенными в правильности своей налоговой отчетности.

В завершение, необходимо отметить, что камеральный контроль — это не что иное, как один из инструментов налоговой службы для улучшения системы налогообложения и установления порядка. Правильное и своевременное выполнение налоговых обязательств способствует развитию экономики и общества в целом. Поэтому важно относиться к камеральному контролю как к возможности для самосовершенствования и повышения качества налоговой отчетности на предприятии.

Камеральный контроль в налоговой инспекции: понятие, цели и особенности

Камеральный контроль в налоговой инспекции представляет собой форму налогового контроля, осуществляемого в режиме проверки документов, представленных налогоплательщиком. В отличие от выездной проверки, при камеральном контроле налоговая инспекция не посещает рабочие или жилые помещения налогоплательщика, а ограничивается анализом представленной отчетности и сопутствующей документации.

Основными целями камерального контроля в налоговой инспекции являются:

- проверка правильности расчета и уплаты налогов и сборов;

- проверка соответствия представленной отчетности установленным требованиям и нормативным актам;

- выявление и пресечение налоговых нарушений и сокрытия доходов.

Особенности камерального контроля в налоговой инспекции:

- Анализ документов проводится в специально оборудованных помещениях налоговой инспекции.

- Контроль проводится на основании информации, представленной налогоплательщиком в налоговых декларациях, бухгалтерской отчетности и других документах.

- Камеральный контроль может осуществляться как выборочно, так и в полном объеме.

- При камеральном контроле налоговые инспекторы могут запрашивать дополнительные документы и объяснения от налогоплательщика.

- По итогам камерального контроля может быть принято решение о внесении изменений в налоговую декларацию или о начале выездной проверки.