Каждое предприятие сталкивается с ситуацией, когда на его складе накапливаются товары, которые не находят спроса у потребителей – так называемые неликвиды. Необходимость правильного учета и управления этими товарами становится актуальной задачей для компании. Ведь неликвиды могут значительно снижать прибыльность и эффективность работы предприятия. В этом введении мы рассмотрим понятие неликвидов на складе, а также проблемы, связанные с их учетом. Остановимся на основных вызовах, с которыми сталкиваются предприятия при работе с неликвидными товарами, и предложим возможные пути их решения.

- Определение понятия «неликвиды» на складе предприятия

- Причины возникновения неликвидов на складе

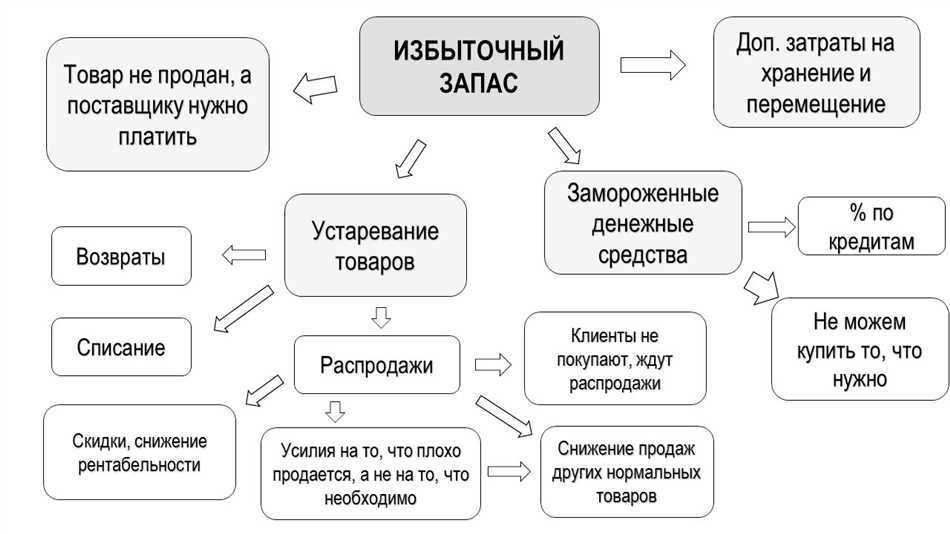

- 1. Избыточный запас товаров

- 2. Недостаточное управление спросом

- 3. Истекший срок годности

- 4. Недостаточное качество продукции

- Основные проблемы учета неликвидов на складе

- Влияние неликвидов на финансовое состояние предприятия

- Методы учета и списания неликвидов на складе

- 1. Метод «переоценки»

- 2. Метод «продажи с применением скидки»

- 3. Метод «аренды или передачи в долг»

- 4. Метод «списания на безвозмездную передачу»

- Неликвиды на складе предприятия: понятие и проблемы учета

Определение понятия «неликвиды» на складе предприятия

Многие предприятия сталкиваются с проблемой неликвидных товаров на своих складах. Но что такое неликвиды? Как их можно определить и какие проблемы они могут вызвать для предприятия?

Неликвиды — это товары или материалы, которые не могут быть реализованы или использованы в процессе производства. Это могут быть устаревшие модели товаров, поврежденные или испорченные товары, излишки продукции, которые не были проданы. Такие товары или материалы могут негативно сказаться на финансовом состоянии предприятия и его эффективности.

Понятие «неликвиды» имеет несколько аспектов. Во-первых, это финансовая сторона — такие товары и материалы не приносят прибыли предприятию и могут стать причиной убытков. Во-вторых, это проблема хранения — неликвиды занимают место на складе, которое могло бы быть использовано для других целей. А также это может привести к недостатку места для хранения актуальных товаров или материалов.

Проблема неликвидов на складе предприятия требует внимательного учета и управления. Необходимо разрабатывать стратегии по управлению неликвидами, чтобы минимизировать их возникновение и избегать финансовых и организационных проблем. Важно иметь систему мониторинга и контроля за состоянием товаров на складе, чтобы своевременно определить потенциальные неликвиды.

Компании могут применять различные подходы для управления неликвидными товарами. Например, они могут проводить регулярные инвентаризации, чтобы определить неактуальные товары и своевременно принять решение о их реализации с минимальными потерями. Также предприятия могут применять скидочные акции или предложения с неликвидами, чтобы стимулировать их продажу или использование.

В конечном итоге, понятие «неликвиды» на складе предприятия является важной проблемой, которую необходимо учитывать и эффективно решать. Инвентаризация, контроль и управление товарным запасом, а также поиск альтернативных способов реализации или использования неликвидов помогут компаниям минимизировать потери и повысить свою эффективность.

Причины возникновения неликвидов на складе

Здравствуй, дорогой читатель! Сегодня я хочу поговорить с тобой о причинах возникновения неликвидов на складе предприятия. Ведь наверняка каждый из нас сталкивался с этой проблемой или слышал о ней из уст коллег. Давай разбираться вместе!

1. Избыточный запас товаров

Одной из основных причин возникновения неликвидов на складе является избыточный запас товаров. Бывает, что компания закупает слишком большое количество продукции, лишь бы удовлетворить любые возможные потребности клиентов. Однако, реальный спрос на товар может оказаться ниже ожидаемого, и запасы начинают накапливаться на складе.

Представь себе, склад полон товаров, которые никто не покупает. Что происходит? Компания теряет деньги, так как они потрачены на закупку товаров, которые приносят минимальную прибыль или даже убыток. Бездействие и нежелание принять меры только усугубляют ситуацию.

2. Недостаточное управление спросом

Вторая причина возникновения неликвидов на складе связана с недостаточным управлением спросом. В основе управления спросом лежит анализ предпочтений и требований клиентов. Если компания не обладает достаточной информацией о предпочтениях своих клиентов, она может сделать неправильные прогнозы спроса на определенные товары.

Представь себе, компания производит товары, которые становятся популярными среди покупателей. Закупка их в больших объемах может показаться разумным решением. Однако, с течением времени интерес покупателей к этим товарам может снизиться из-за наличия альтернативных продуктов или изменения модных трендов. Результат? Снова склад полон непроданными товарами.

3. Истекший срок годности

Третья причина возникновения неликвидов на складе — истекший срок годности товаров. Да, не всегда продукты успевают быть реализованными до окончания срока годности. И это не только касается продуктов питания. Косметика, лекарства, бытовая химия — все это тоже имеет определенный срок годности.

Что происходит с просроченными товарами? Они становятся непригодными для продажи и требуют утилизации. Компания теряет деньги, вложенные в производство или приобретение этих товаров, при этом еще и тратит дополнительные средства на их утилизацию.

4. Недостаточное качество продукции

Ну и, наконец, четвертая причина возникновения неликвидов на складе — недостаточное качество продукции. Если товары не соответствуют качественным стандартам или имеют скрытые дефекты, они могут оказаться непригодными для продажи или привести к претензиям со стороны покупателей.

Результат? Товары возвращаются на склад, и компания сталкивается с проблемой непроданных товаров. Корректировка качества продукции или контроль на каждом этапе производства могут помочь избежать этой проблемы.

Итак, дорогой читатель, теперь мы лучше понимаем, какие могут быть причины возникновения неликвидов на складе. Избыточный запас товаров, недостаточное управление спросом, истекший срок годности и недостаточное качество продукции — вот основные факторы, которые следует учесть и принимать меры для их предотвращения и устранения.

Основные проблемы учета неликвидов на складе

Одной из основных проблем учета неликвидов является определение критериев, по которым товар относится к категории неликвидов. Как правило, товар считается неликвидным, если он не продается в течение определенного периода времени. Однако, существует разное мнение о том, какой именно период считается достаточным для определения неликвидности. Некоторые предприятия могут определять неликвиды через 3 месяца без продаж, в то время как другие используют период в 6 или даже 12 месяцев. Это может приводить к неоднозначности при учете и анализе неликвидов, а также затруднять принятие решения о дальнейшей судьбе товара.

Еще одной проблемой учета неликвидов на складе является определение их стоимости. Как правило, для учета неликвидов используется стандартная стоимость, которая была присвоена при получении товара. Однако, с течением времени стоимость неликвидов может снижаться из-за обесценивания товара или устаревания. В таких случаях возникает вопрос о том, как определить актуальную стоимость неликвидов и как ее учитывать в бухгалтерии. Это может создавать сложности при определении общей стоимости неликвидов на складе и влиять на финансовую отчетность предприятия.

Еще одной проблемой может быть отсутствие единой системы учета и анализа неликвидов на складе. Некоторые предприятия используют устаревшие методы учета, такие как ручной учет в таблицах Excel или даже бумажные журналы. Это может приводить к ошибкам в учете и затруднять анализ эффективности работы предприятия. Вместо этого, предприятия могут использовать современные программные системы, специализированные для учета и анализа неликвидов, которые позволят автоматизировать процесс и повысить точность учета неликвидных товаров.

Влияние неликвидов на финансовое состояние предприятия

Во-первых, наличие неликвидов на складе приводит к блокировке средств предприятия. Вместо того, чтобы эти средства были использованы для приобретения новых товаров или инвестиций в развитие бизнеса, они остаются «замороженными» в виде неликвидов. Это может существенно снижать финансовые возможности предприятия и затруднять его развитие и конкурентоспособность.

Во-вторых, неликвиды на складе предприятия могут привести к увеличению расходов на хранение и управление складом. Товары, которые длительное время не продается, занимают место на складе и требуют дополнительных затрат на обслуживание, охрану и учет. Это увеличивает издержки предприятия и снижает его рентабельность.

Кроме того, наличие неликвидов может негативно сказаться на репутации предприятия. Если клиенты видят, что на складе много устаревших или поврежденных товаров, они могут начать сомневаться в качестве продукции или услуг предприятия. Это может привести к потере клиентов и ухудшению рыночной позиции предприятия.

Чтобы минимизировать негативное влияние неликвидов на финансовое состояние предприятия, необходимо принимать активные меры по управлению складскими запасами. Важно регулярно проводить анализ спроса на товары и своевременно корректировать закупочные планы. Также следует активно применять меры по продвижению неликвидных товаров, такие как распродажи или снижение цен.

Таким образом, наличие неликвидов на складе предприятия может серьезно подорвать его финансовое состояние. Блокировка средств, увеличение расходов и репутационные риски – все это негативно сказывается на деятельности и результативности бизнеса. Поэтому важно принимать своевременные меры по управлению неликвидами и обеспечивать эффективное использование складских ресурсов.

Методы учета и списания неликвидов на складе

Каждое предприятие имеет свои складские запасы, но иногда возникают ситуации, когда некоторые товары становятся неликвидами. Это может произойти по разным причинам, например, из-за смены моды, изменения вкусов и предпочтений покупателей или устаревания товара. Как решить проблему с ненужными запасами и как провести их учет и списание? Давайте разберемся.

1. Метод «переоценки»

Метод «переоценки» предполагает изменение стоимости недвижимого имущества на основе его текущей рыночной стоимости. То есть, если товар стал неликвидным и его цена снизилась, предприятие может переоценить его с учетом новых рыночных условий. Этот метод позволяет учесть изменение стоимости товаров и минимизировать потери предприятия.

2. Метод «продажи с применением скидки»

Как правило, предприятия используют метод «продажи с применением скидки» для устранения неликвидов. В этом случае товары продаются по сниженной цене, чтобы увеличить спрос и избавиться от ненужных запасов. Конечно, это может снизить прибыль предприятия, но вместе с тем позволяет быстро избавиться от неликвидов и освободить складские помещения для новых товаров.

3. Метод «аренды или передачи в долг»

Если товар неликвиден, но его стоимость все еще соответствует рыночной, предприятие может использовать метод «аренды или передачи в долг». В этом случае товар передается другому предприятию на определенный срок в течение которого его может быть продан или использован. Этот метод позволяет сохранить стоимость товара и потенциально вернуть потери предприятию.

4. Метод «списания на безвозмездную передачу»

Если ни один из вышеперечисленных методов не подходит, предприятие может применить метод «списания на безвозмездную передачу». Это означает, что товары списываются с баланса предприятия и передаются на благотворительность или утилизацию. Хотя этот метод не приносит непосредственной выгоды предприятию, он позволяет избавиться от неликвидов и создает положительное впечатление о компании в глазах общественности.

В конечном итоге, выбор метода учета и списания неликвидов на складе зависит от конкретной ситуации и особенностей предприятия. Важно помнить, что рациональное управление запасами и эффективное использование складских ресурсов могут значительно снизить риск возникновения неликвидов и увеличить прибыль предприятия. Как вы управляете своими запасами и какими методами учета и списания неликвидов на складе вы пользуетесь?

Неликвиды на складе предприятия: понятие и проблемы учета

Проблемы учета неликвидов на складе могут возникать по нескольким причинам:

- Ошибки в прогнозировании спроса. Когда предприятие заказывает или производит товары или материалы, они могут ошибочно оценить спрос на эти товары или фактические потребности производства. Это может привести к излишкам товаров на складе, которые имеют высокий риск стать неликвидами.

- Устаревшие товары. Технический прогресс и изменения моды могут привести к тому, что некоторые товары устаревают и перестают быть востребованными. Если предприятие не может своевременно обновить свой ассортимент, старые товары могут остаться на складе и стать неликвидами.

- Повышенная конкуренция. Если рынок насыщен конкурентами, предприятие может столкнуться с тем, что их товары или материалы теряют популярность и трудно продать.

Учет неликвидов на складе должен проводиться в соответствии с принятой системой учета. Компания должна определить политику по учету неликвидов, которая может включать в себя такие меры, как:

- регулярный мониторинг запасов на складе

- проведение инвентаризации и списка неликвидов

- оценка стоимости неликвидов и принятие решения о дальнейшей их судьбе (списание, продажа, утилизация и т.д.)

- разработка мер по снижению риска возникновения неликвидов, таких как улучшение прогнозирования спроса и регулярное обновление ассортимента

| Наименование | Количество | Стоимость |

|---|---|---|

| Товар А | 10 | 1000 |

| Материал Б | 5 | 500 |