Каждый из нас, наверное, хоть раз в жизни сталкивался с понятием «неснижаемый остаток на счете». Но что это такое и какое значение имеет этот неотъемлемый элемент нашего банковского счета?

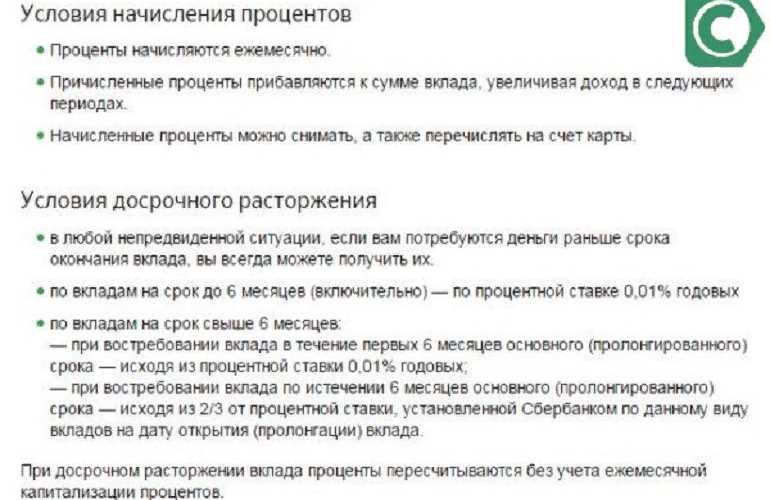

Неснижаемый остаток на счете — это минимальная сумма, которая должна оставаться на банковском счете после совершения определенной операции или периодического списания. Главная цель неснижаемого остатка заключается в том, чтобы убедиться, что на счете всегда есть достаточно денег для покрытия расходов и обязательств клиента перед банком.

Значение наличия неснижаемого остатка на счете состоит в том, чтобы обеспечить клиента финансовым стабильностью и избежать возможных проблем, связанных с нехваткой средств. Именно благодаря этой особенности клиенты могут быть уверены в том, что счет будет всегда в положительном балансе и готов к использованию в любое время.

Каким образом неснижаемый остаток на счете формируется и какие урегулирования предусмотрены в случае его нарушения? Этому мы и посвятим наше дальнейшее увлекательное путешествие в мир банковских финансовых операций.

Зачем нужен неснижаемый остаток на счете?

Вы когда-нибудь думали о том, какое значение имеет неснижаемый остаток на счете? Возможно, вы задались этим вопросом, когда увидели, что ваши финансы постоянно уменьшаются и вы не знаете, как с этим справиться. В такой ситуации неснижаемый остаток на счете может оказаться настоящим спасением.

Неснижаемый остаток на счете — это минимальная сумма денег, которую вы должны иметь на счете, чтобы сохранить его от закрытия или штрафов. Обычно банк устанавливает определенный процент от общей суммы на счете, который должен быть в постоянном остатке. Например, если у вас есть счет с неснижаемым остатком в размере 10%, и на вашем счете 1000 рублей, то вы должны иметь на нем не менее 100 рублей.

Зачем, спросите вы, нужен такой остаток? Во-первых, он помогает банку удерживать клиентов и сохранять их счета активными. Банкам не выгодно иметь неактивные счета, так как они теряют в доходах. Но если счет имеет неснижаемый остаток, клиенты будут вынуждены оставлять на нем минимальную сумму и таким образом сохранять счет активным.

Во-вторых, неснижаемый остаток на счете снижает риск банка. Если у клиента есть обязательство перед банком, например, кредит, банк может использовать неснижаемый остаток для погашения этой задолженности, если клиент перестанет выполнять свои обязательства. Таким образом, банк обезопасит себя от возможных потерь и уменьшит свои риски.

Кроме того, наличие неснижаемого остатка на счете может быть полезным для самого клиента. Например, если у вас возникнут неотложные финансовые затруднения или неожиданные расходы, неснижаемый остаток на счете гарантирует, что у вас всегда будет некоторая сумма денег, с которой можно справиться с непредвиденными ситуациями. Таким образом, вы будете иметь больше уверенности в своих финансовых возможностях и сможете спокойно справляться с жизненными трудностями.

Так что, хотите ли вы сохранить активный счет, снизить риск банка или иметь дополнительную финансовую подушку безопасности, неснижаемый остаток на счете является важным элементом вашей финансовой стратегии. Следите за ним и уверенно кармише свои деньги.

Как рассчитывается неснижаемый остаток на счете?

Так как же рассчитывается неснижаемый остаток на счете? Он определяется банком и зависит от нескольких факторов, включая тип счета и условия договора. Это может быть фиксированная сумма, процент от общей суммы или сумма, остающаяся после вычета комиссий и других расходов.

Для более точного понимания, давайте рассмотрим пример. Предположим, ваш банк устанавливает неснижаемый остаток в размере 5000 рублей на вашем текущем счете. Это означает, что после всех транзакций, ваш счет должен иметь минимальный остаток в сумме не менее 5000 рублей.

Что произойдет, если ваш счет будет иметь остаток, меньший неснижаемого остатка? Банк может взимать штрафные проценты или комиссии за нарушение условий. Кроме того, у вас может возникнуть задолженность перед банком, которую вам придется погасить в ближайшее время.

Теперь, когда вы знаете, как рассчитывается неснижаемый остаток на счете, вам следует обратить внимание на этот аспект, чтобы избежать негативных последствий. Убедитесь, что вы всегда имеете достаточный остаток на счете, чтобы соответствовать требованиям банка. Это поможет вам избежать штрафов и проблем с вашей финансовой организацией.

Какой минимальный неснижаемый остаток на счете обычно требуется?

Конкретные требования по минимальному неснижаемому остатку на счете могут различаться в зависимости от банка и типа счета. Некоторые банки могут требовать оставить на счете сумму в размере 1000 рублей, в то время как другие могут устанавливать остаток в размере 5000 рублей или даже больше. Это может быть обусловлено политикой банка и его стремлением к повышению ликвидности.

- Проверьте условия банка: Если вы открываете новый счет или присматриваетесь к другой банковской услуге, важно внимательно изучить условия банка. Узнайте, какие требования к неснижаемому остатку на счете устанавливаются и решайте, подходит ли это вам.

- Разберитесь в своих финансовых потребностях: Прежде чем принимать решение о выборе банковской услуги, вам следует определить свои финансовые потребности и возможности. Необходима ли вам возможность снимать все деньги со счета или вы готовы оставить определенную сумму в качестве неснижаемого остатка? Учитывайте свои ежемесячные расходы и уровень дохода.

- Выберите подходящую опцию: Если вам необходимо иметь доступ к всем деньгам на счете, вам следует выбрать банк или услугу, которая не требует неснижаемого остатка. Однако, учтите, что в этом случае возможно будет взиматься плата или комиссия за обслуживание счета.

Каждый банк устанавливает свои требования к неснижаемому остатку, чтобы обеспечить стабильность и ликвидность своих операций. Поэтому важно провести исследование и выбрать банк, который лучше всего соответствует вашим потребностям и возможностям.

Последствия нарушения неснижаемого остатка на счете

Знаете ли вы, что нарушение неснижаемого остатка на счете может иметь серьезные последствия? Во-первых, это значительное уменьшение доверия клиента к банковской системе и ущерб для репутации банка. В конце концов, никто не хочет иметь дело с финансовым учреждением, которое не способно гарантировать сохранность средств на счете.

Однако последствия нарушения неснижаемого остатка на счете куда серьезнее для самого клиента. В первую очередь, банк начинает многократно уведомлять клиента о необходимости пополнения счета до минимально допустимого остатка. Деньги на счету можно потратить, однако необходимо оставить необходимую сумму на счете, чтобы система автоматически не заморозила его или не привела к дополнительным комиссиям.

Когда нарушение неснижаемого остатка на счете становится постоянным, банк имеет право предупредить клиента о возможном прекращении обслуживания. Это может привести к большим неудобствам: придется искать новый банк, открывать новый счет и переносить все финансовые операции. Кроме того, история нарушения неснижаемого остатка может быть занесена в базу данных кредитных бюро, что может повлиять на кредитоспособность клиента при попытке получить кредит.

Конечно, никто не хочет попадать в такую ситуацию и сталкиваться с негативными последствиями. Чтобы избежать этого, важно следить за состоянием своего банковского счета: контролировать остаток, пополнять его вовремя и избегать излишних расходов. Помните, что неснижаемый остаток на счете — это обязательное условие для сохранности ваших средств и вашей финансовой безопасности.

Неснижаемый остаток на счете: понятие и значение

Значение неснижаемого остатка на счете заключается в обеспечении финансовой стабильности клиента и банка. Для клиента это означает, что у него всегда будет некоторая сумма денег, которую он не может использовать, но которая может служить как подушка безопасности в случае финансовых трудностей или неожиданных расходов. Для банка это требование позволяет удержать клиента, обеспечивая постоянное наличие денежных средств на счете и снижая риски неплатежеспособности клиента.

Обычно неснижаемый остаток на счете устанавливается для корпоративных клиентов, особенно при открытии банковского счета для предпринимателей или юридических лиц. Размер неснижаемого остатка может быть определен как фиксированная сумма или как процент от общего баланса счета.