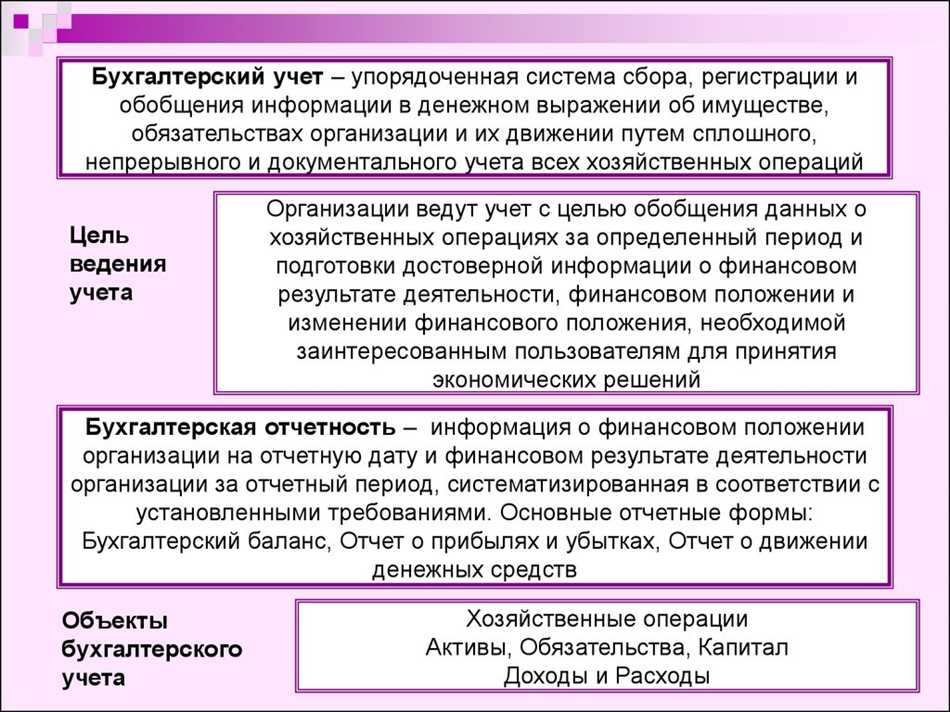

Обязательства в бухгалтерском учете являются одной из ключевых составляющих финансовой отчетности предприятия. Они представляют собой финансовые обязательства, которые возникают у компании в результате прошлых событий или операций и которые необходимо учитывать в финансовой отчетности в соответствии с принципами бухгалтерии.

Особенностью обязательств является их классификация на текущие и долгосрочные. Текущие обязательства охватывают финансовые обязательства, которые должны быть погашены в течение одного года, а долгосрочные обязательства относятся к обязательствам, которые должны быть погашены через более длительный период времени. Эти различные виды обязательств имеют свои особенности в учете и отражении в отчетности предприятия.

- Понятие обязательств в бухгалтерии

- Определение обязательств

- Виды обязательств

- 1) Финансовые обязательства:

- 2) Отложенные налоговые обязательства:

- 3) Прочие обязательства:

- Особенности бухгалтерского учета обязательств

- Взаимосвязь обязательств и активов

- Обязательства

- Активы

- Взаимосвязь обязательств и активов

- Заключение

- Оценка и учет обязательств

- Отражение обязательств в финансовой отчетности

- Управление обязательствами в бухгалтерии

- Обязательства в бухгалтерском учете: определение и особенности

Понятие обязательств в бухгалтерии

Рассмотрим на примере продажи товаров. Когда компания отправляет товар покупателю, она зарабатывает выручку от продажи. Однако, если товар продается в кредит, компания получает деньги только после определенного периода времени, и в этом случае возникает обязательство — долг, который должен быть учтен в бухгалтерии. Это позволяет отследить обязательства компании перед кредиторами и контролировать ее финансовое состояние.

Обязательства характеризуются несколькими особенностями. Во-первых, они обладают юридически обязательной силой, то есть компания обязана выполнить свои обязательства и расплатиться с кредиторами. Во-вторых, они представляют собой деньги или другие ресурсы, которые компания должна вернуть в будущем. Это могут быть как денежные средства, так и товары, услуги или права пользования имуществом.

Важно отметить, что обязательства могут быть как краткосрочными, то есть должны быть выполнены в течение года, так и долгосрочными, срок выполнения которых превышает год. Краткосрочные обязательства, например, включают задолженности по поставленным товарам или неоплаченным счетам, а долгосрочные обязательства могут включать кредиты или займы, которые должны быть погашены через несколько лет.

Обязательства оказывают существенное влияние на финансовое состояние и результаты деятельности предприятия, и поэтому необходимо строго контролировать их учет и планирование. Учет обязательств осуществляется в соответствии с принципами бухгалтерии и правилами, установленными государственными органами и международными стандартами. Корректное и четкое учет обязательств позволяет представить полную и достоверную финансовую отчетность компании, что является основой для принятия управленческих решений и оценки ее финансовой устойчивости.

Определение обязательств

Обязательство – это юридически обязательный долг, возникший на основании правовых норм или договорных отношений между двумя или более сторонами. В своей сути, обязательство представляет собой обет по выполнению определенных действий или передаче определенного имущества или услуги другой стороне. Имеет смысл, что существует всегда две стороны обязательства – кредитор и должник. Кредитор – это сторона, которая имеет право требовать исполнения обязательства, а должник – сторона, обязанная его исполнить.

Обратимся к примеру для лучшего понимания: Возьмем в расчет отношения между поставщиком и покупателем: Поставщику обязательством является поставка товара или услуги, а покупателю – оплата за услугу или товар. В данном случае, кредитором будет поставщик, а покупатель станет должником.

Обязательства делятся на разные виды в зависимости от их длительности и способа оплаты. Краткосрочные обязательства предполагают исполнение обязательства в течение одного года, а долгосрочные обязательства – более одного года.

Кроме того, обязательства можно классифицировать по способу оплаты на финансовые обязательства, которые включают выплаты денежных средств, и нефинансовые обязательства, которые могут включать передачу имущества или выполнение определенных услуг.

Ведение бухгалтерского учета обязательств позволяет предпринимателю знать свои финансовые обязательства, планировать их исполнение и контролировать свою платежеспособность. Анализ обязательств также позволяет предпринимателю составить общую картину своего бизнеса и принять меры, чтобы минимизировать финансовые риски и обеспечить финансовую стабильность.

Виды обязательств

Виды обязательств в бухгалтерском учете могут быть разными и разделяются на следующие категории:

1) Финансовые обязательства:

Кредиторская задолженность: это обязательство должника перед кредитором, обычно в форме долга, полученного от кредитора. Например, компания может взять кредит у банка или заказать товар без оплаты и получить кредиторскую задолженность.

Займы: это долговое обязательство, обычно в форме кредита, полученного от банка или другой финансовой организации. Займы могут быть как краткосрочными, так и долгосрочными.

2) Отложенные налоговые обязательства:

Налоговые задолженности по налогам на прибыль: это обязательство компании выплачивать налоги на прибыль в будущем. Оно возникает из-за разницы между бухгалтерской и налоговой прибылью компании.

Налоговые задолженности по налогам на добавленную стоимость (НДС): это обязательство компании выплачивать налог на добавленную стоимость в будущем.

3) Прочие обязательства:

Задолженность по оплате работникам: это обязательство компании выплачивать заработную плату своим сотрудникам.

Задолженность перед поставщиками: это обязательство компании выплачивать суммы за поставленные товары или услуги.

Задолженность перед другими кредиторами: это обязательство компании выплачивать долги другим кредиторам.

Знание видов обязательств в бухгалтерском учете важно для анализа финансовых показателей компании, планирования бюджета и принятия финансовых решений. Понимание обязательств помогает компаниям правильно оценивать свою финансовую ситуацию и прогнозировать будущие платежи и расходы.

Задавайте себе вопросы: Какие обязательства существуют в моей компании? Какие обязательства могут возникнуть в будущем? Как эти обязательства могут повлиять на финансовое положение компании? Используйте данную информацию для улучшения ваших финансовых стратегий и принятия важных решений в бизнесе.

Особенности бухгалтерского учета обязательств

1. Учет и отражение обязательств в бухгалтерии.

Обязательства представляют собой финансовые обязанности организации перед другими субъектами, которые обычно возникают в результате заключения контрактов, выполнения работ или получения кредитов. Они могут быть как краткосрочными (срок погашения в течение года), так и долгосрочными (срок погашения более года).

Бухгалтерский учет обязательств включает их правильное отражение в учетной системе организации. Это означает, что каждое обязательство должно быть документально подтверждено и правильно классифицировано в соответствии с его сроками погашения и видом. Бухгалтеры используют различные учетные документы, такие как счета-фактуры, договоры, акты выполненных работ и кредитные договоры для фиксации обязательств.

2. Оценка и долгосрочные обязательства.

Одна из особенностей в учете обязательств заключается в необходимости оценки и учета долгосрочных обязательств. К таким обязательствам относятся, например, выпуск облигаций или получение кредита на приобретение активов.

Долгосрочные обязательства требуют особого подхода к их учету. Они оцениваются на основе прогнозируемых будущих денежных потоков и ставки дисконтирования. Бухгалтеры должны учитывать эти оценки при подготовке финансовой отчетности и предоставлении информации о долгосрочных обязательствах.

3. Расчет и учет процентов и комиссий.

Еще одна особенность бухгалтерского учета обязательств связана с расчетом и учетом процентов и комиссий. Некоторые обязательства, такие как кредитные договоры или займы, предусматривают выплату процентов или комиссий по ним.

Бухгалтеры должны точно рассчитывать и учитывать эти платежи в учетной системе организации. Это помогает поддерживать корректность и достоверность финансовой отчетности и учитывать дополнительные затраты, связанные с обязательствами.

4. Информационная ценность для принятия управленческих решений.

Бухгалтерский учет обязательств имеет огромную информационную ценность для принятия управленческих решений. Он предоставляет финансовую информацию о текущих и будущих обязательствах организации, а также позволяет предугадать и оценить возможные финансовые риски.

Учет обязательств помогает бизнес-лидерам анализировать финансовое состояние организации, планировать инвестиции, прогнозировать потребность в финансировании и принимать обоснованные решения. Он также способствует более эффективному управлению финансовыми ресурсами и минимизации рисков.

Таким образом, бухгалтерский учет обязательств имеет свои особенности, которые важны для правильного ведения учета и анализа финансовой деятельности организации. Он обеспечивает точность и достоверность финансовой отчетности, а также информационную базу для принятия управленческих решений. Понимание этих особенностей поможет бухгалтерам и предпринимателям успешно управлять своим бизнесом и достигать финансового успеха.

Взаимосвязь обязательств и активов

Обязательства

Обязательства — это финансовые обязательства организации перед другими лицами или организациями. К таким обязательствам относятся, например, задолженность по кредитам, заработная плата, налоги, поставщикам и другим контрагентам. Обязательства возникают обычно в результате предоставления организации кредитов, услуг или товаров.

Одним из примеров обязательств являются кредиты, полученные организацией для развития бизнеса. Компания обязана выплачивать проценты и основной долг по кредиту в соответствии с договором. Эти обязательства отражаются в бухгалтерии и оказывают влияние на финансовое положение организации.

Активы

Активы — это имущество, принадлежащее организации, которое может быть использовано для достижения финансовых целей. К активам относятся деньги на счетах компании, недвижимость, транспортные средства, оборудование, товары и другие материальные ценности.

Активы играют важную роль в финансовом состоянии организации и основе для создания обязательств. Например, компания может использовать свои финансовые активы для погашения обязательств перед поставщиками или выплаты зарплаты сотрудникам.

Взаимосвязь обязательств и активов

Обязательства и активы зависят друг от друга и взаимодействуют в рамках бухгалтерской отчетности. Обязательства обычно возникают из активов, а активы могут быть использованы для погашения обязательств.

Например, если компания получила кредит и зарегистрировала его как обязательство, это означает, что она получила финансовый актив (деньги) для дальнейшего использования. Активы компании также могут быть использованы для создания новых обязательств, например, при закупке товаров или оказании услуг.

Знание взаимосвязи обязательств и активов помогает бухгалтерам и руководителям организации контролировать и управлять финансовым положением компании. Это особенно важно при принятии решений о заемных средствах, инвестициях и управлении бизнесом в целом.

Заключение

Обязательства и активы являются ключевыми элементами бухгалтерского учета и взаимосвязаны друг с другом. Понимание этой взаимосвязи помогает контролировать и управлять финансовым положением организации, а также принимать обоснованные решения о финансовых операциях.

Оценка и учет обязательств

При оценке обязательств бухгалтеры рассматривают различные факторы, такие как: степень вероятности возникновения обязательств, срок погашения, денежные потоки, связанные с обязательствами, и возможные изменения в условиях, касающихся погашения обязательств. Эта информация помогает им определить сумму, которую компания должна списать или выделить на учете в качестве обязательства.

Учет обязательств осуществляется в соответствии с принципом осторожности, согласно которому бухгалтеры должны отражать обязательства на сумму, которую они ожидают заплатить. Это подразумевает выделение резервов для потенциальных обязательств, но только если они соответствуют определенным условиям.

Оценка обязательств является сложным процессом, так как требуется учитывать множество факторов и условий, которые могут измениться со временем. Возможность изменения оценки обязательств может оказать влияние на финансовую отчетность компании, поэтому бухгалтеры должны быть внимательными и аккуратными при выполнении этой задачи.

Правильный учет обязательств помогает компании предоставить четкое представление о своей финансовой ситуации и гарантировать, что все обязательства будут учтены и отражены в финансовой отчетности. Это важно для обеспечения прозрачности и доверия со стороны инвесторов, партнеров и других заинтересованных сторон.

В итоге, оценка и учет обязательств являются неотъемлемой частью бухгалтерского учета компании. Они позволяют компаниям быть ответственными и прозрачными перед своими заинтересованными сторонами и демонстрировать свою финансовую устойчивость и надежность.

Отражение обязательств в финансовой отчетности

Обязательства представляют собой долги или обязательства компании перед другими лицами или организациями. Они могут быть как краткосрочными (до одного года), так и долгосрочными (более одного года). Краткосрочные обязательства включают платежи по поставкам и услугам, налоговые платежи, зарплату и прочие текущие расходы. Долгосрочные обязательства, в свою очередь, могут быть представлены кредитами, займами или облигациями.

Важно отметить, что обязательства должны быть отражены в финансовой отчетности с учетом их справедливой стоимости и принципом осторожности. Это означает, что обязательства должны быть оценены по рыночным или текущим ценам на дату составления отчета, а также учитывая возможные риски и необходимость расходов в будущем.

Одним из способов отражения обязательств в финансовой отчетности является составление баланса. В балансе компания разделяет свои обязательства на краткосрочные и долгосрочные. Краткосрочные обязательства отражаются в разделе текущих обязательств, а долгосрочные – в разделе долгосрочных обязательств. Такое разделение позволяет оценить финансовую устойчивость предприятия и его платежеспособность.

Кроме того, обязательства могут быть отражены в отчете о прибылях и убытках. Например, процентные платежи по займам или кредитам могут быть учтены как расходы в данном отчете. Такое отражение позволяет оценить финансовые результаты компании и ее способность генерировать прибыль.

Управление обязательствами в бухгалтерии

Что же подразумевается под обязательствами в бухгалтерии? Обязательства — это долги и финансовые обязательства, которые организация должна будет уплатить в будущем в рамках своей деятельности. Это могут быть задолженности перед кредиторами, займы, выплаты по трудовым договорам, налоги к уплате и так далее.

Важно понимать, что обязательства необходимо правильно учитывать в бухгалтерском учете. Для этого существуют определенные правила и методы, которые помогают эффективно управлять обязательствами. Одним из таких методов является учет обязательств по принципу двойной записи.

Принцип двойной записи заключается в том, что каждую операцию по формированию, изменению или погашению обязательств необходимо отразить в учете в двух дебетовых и кредитовых записях. Например, при получении кредита, сумма кредита будет записана в раздел «Долгосрочные обязательства» в дебете, а в кредите — в разделе «Касса» или «Банк». Это позволяет вести подробную и точную информацию о каждой операции с обязательствами.

Важно также учитывать сроки погашения обязательств. Некоторые обязательства имеют длительный срок погашения, а другие — краткосрочный. Правильное планирование и учет этих сроков помогает организации избежать финансовых проблем и несвоевременных выплат. Например, организация должна внимательно отслеживать сроки погашения задолженностей по кредитам и займам, чтобы избежать штрафов и пеней.

Кроме того, управление обязательствами включает в себя такие аспекты, как контроль за исполнением обязательств, своевременная оплата счетов и формирование резервов на погашение обязательств. Ведь в случае несвоевременной оплаты, организация может столкнуться с проблемами доверия со стороны партнеров и кредиторов.

Кроме всего прочего, управление обязательствами в бухгалтерии помогает обеспечить прозрачность финансовой деятельности организации. Когда все обязательства правильно учтены и контролируются, это позволяет предоставлять достоверную информацию о финансовом состоянии организации стейкхолдерам и потенциальным инвесторам.

Итак, управление обязательствами в бухгалтерии — это важный аспект, который необходимо учитывать для эффективного финансового управления организацией. Правильное учет и контроль обязательств помогают избежать финансовых проблем и обеспечивают прозрачность финансовой деятельности. Необходимо уделять этому аспекту должное внимание и использовать все доступные методы и инструменты для эффективного управления обязательствами.

Обязательства в бухгалтерском учете: определение и особенности

Особенности обязательств в бухгалтерском учете:

- Обязательства отражаются в бухгалтерском учете на счетах «Кредиторская задолженность» или «Долгосрочные обязательства».

- Обязательства подразделяются на краткосрочные (те, которые должны быть погашены в течение года) и долгосрочные (те, которые будут исполнены в течение более года).

- Обязательства могут быть финансовыми (возникающими в результате привлечения заемных средств) и нефинансовыми (связанными с выполнением контрактных обязательств, предоставлением услуг и т.д.).

- Обязательства отражаются на балансе предприятия и могут влиять на его финансовое состояние и показатели.

- Обязательства могут быть облагаемыми налогом на прибыль предприятия.

Обязательства представляют собой важный элемент финансовой отчетности предприятия и подлежат детальному учету и анализу. Владельцы предприятий и потенциальные инвесторы часто обращают внимание на уровень обязательств и их выполнение, поскольку это может свидетельствовать о финансовой устойчивости и надежности организации.