Оборотно-сальдовая ведомость, или ОСВ, является одним из ключевых инструментов в бухгалтерии. Она представляет собой документ, в котором отражается движение и состояние счетов финансовой организации. ОСВ позволяет бухгалтерам анализировать и контролировать финансовую деятельность компании.

В ОСВ указывается сумма дебетовых и кредитовых операций по каждому счету, а также их итоги, что позволяет определить сальдо — разницу между дебетом и кредитом. Это позволяет бухгалтеру быстро оценить финансовое положение компании и выявить возможные ошибки или расхождения в учете.

Оборотно-сальдовая ведомость является важным инструментом для бухгалтерии, помогая управлять финансами и принимать основанные на данных решения. Она также позволяет аудиторам и налоговым инспекторам проверить истинность и надежность финансовой отчетности компании.

- Что такое оборотно-сальдовая ведомость

- Оборотно-сальдовая ведомость: понятие и особенности

- Назначение оборотно-сальдовой ведомости

- Структура оборотно-сальдовой ведомости

- Основные разделы оборотно-сальдовой ведомости

- Информация, содержащаяся в каждом разделе Оборотно-сальдовой ведомости

- 1. Активные счета

- 2. Пассивные счета

- 3. Движение счетов

- 4. Сальдо ведомости

- Оборотно-сальдовая ведомость в бухгалтерии: понятие и особенности

Что такое оборотно-сальдовая ведомость

Ведомость состоит из нескольких колонок, в которых указывается номер счета, название счета, сумма дебета, сумма кредита и сальдо, которое представляет собой разницу между суммами дебета и кредита. Оборотно-сальдовая ведомость позволяет бухгалтерам и руководителям видеть общую картину финансовых операций и оценивать финансовое положение организации.

Одна из особенностей оборотно-сальдовой ведомости заключается в том, что она позволяет выявлять ошибки и несоответствия в бухгалтерском учете. Если сумма дебета и кредита по счету не сходится, это говорит о наличии ошибки или пропуске в записях. Благодаря этому бухгалтеры могут быстро обнаружить и исправить возможные ошибки, чтобы финансовая информация организации была точной и достоверной.

Кроме того, оборотно-сальдовая ведомость позволяет анализировать финансовые операции и выявлять тенденции и паттерны. Например, можно определить, какие счета имеют наибольший объем операций, какие счета имеют положительное или отрицательное сальдо, какие счета являются наиболее значимыми для финансового состояния организации и т.д.

В целом, оборотно-сальдовая ведомость является незаменимым инструментом для бухгалтерии, позволяющим более эффективно управлять финансами организации, контролировать и анализировать финансовые операции, а также предоставлять достоверную финансовую информацию руководителям и заинтересованным сторонам.

Оборотно-сальдовая ведомость: понятие и особенности

Определение оборотно-сальдовой ведомости может быть представлено следующим образом: это документ, который включает в себя все счета бухгалтерского учета предприятия и отображает состояние каждого счета в конкретный момент времени. Он состоит из двух разделов: раздела «Обороты» и раздела «Сальдо».

Раздел «Обороты» включает в себя записи о всех движениях по счетам за определенный период времени. Здесь отражаются поступления и расходы, доходы и расходы предприятия. Эти записи можно представить в виде таблицы, где каждая строка соответствует отдельной операции, а столбцы содержат информацию о счете, дате, сумме и причине операции.

Раздел «Сальдо» отображает остаток на каждом счете после проведения операций. Здесь указывается начальное сальдо, суммы поступлений и расходов, а также конечное сальдо. Таким образом, сальдо показывает итоговое финансовое положение предприятия на каждый счет.

Особенностью оборотно-сальдовой ведомости является то, что она позволяет быстро и удобно контролировать финансовое состояние предприятия. Она позволяет выявлять ошибки в учете, контролировать финансовые потоки, а также анализировать доходы и расходы предприятия.

Кроме того, оборотно-сальдовая ведомость является основой для составления других финансовых отчетов, таких как баланс и отчет о прибылях и убытках. Она является важным инструментом при принятии финансовых решений и планировании дальнейшей деятельности предприятия.

Таким образом, оборотно-сальдовая ведомость является неотъемлемой частью бухгалтерского учета и играет важную роль в финансовом анализе и контроле. Она помогает предприятию контролировать свою финансовую деятельность, принимать информированные решения и планировать будущие действия.

Назначение оборотно-сальдовой ведомости

Первое назначение оборотно-сальдовой ведомости – это предоставление информации о движении денежных средств и других счетов организации за определенный период времени. Ведомость не только отражает оборот и остаток денежных средств на счетах, но и позволяет более детально изучить структуру операций и выявить несоответствия или неясности в финансовых потоках. Таким образом, она помогает фиксировать и контролировать финансовые операции в организации.

Второе назначение оборотно-сальдовой ведомости – это анализ финансовых показателей организации, сопоставление различных финансовых данных и выявление тенденций. Информация, предоставляемая ведомостью, может быть использована для определения прибыли и убытков, анализа оборота дебиторской и кредиторской задолженности, оценки эффективности работы организации и принятия управленческих решений.

Также оборотно-сальдовая ведомость может служить важным источником информации для внешних пользователей, таких как инвесторы, кредиторы, налоговые органы и другие заинтересованные стороны. Эти пользователи могут использовать данные ведомости для оценки финансовой устойчивости, надежности и успешности организации.

Как вы можете видеть, оборотно-сальдовая ведомость имеет множество полезных функций в бухгалтерии. Она не только облегчает учет финансовых операций, но и помогает в анализе и контроле финансовой деятельности организации. Безоборотно-сальдовая ведомость становится незаменимым инструментом в управлении финансовыми ресурсами и принятия стратегических решений.

Структура оборотно-сальдовой ведомости

Структура оборотно-сальдовой ведомости включает в себя несколько основных разделов:

- Наименование компании: вверху документа указывается название организации и другая идентификационная информация, которая идентифицирует конкретную компанию.

- Период: следующий блок отображает временной интервал, за который составлена ведомость. Эта информация позволяет понять, какую информацию о финансовых операциях она содержит.

- Счета: в данном разделе перечисляются все счета, которые используются в компании для записи финансовых операций. Обычно они группируются по категориям, таким как активы, обязательства, капитал и доходы/расходы.

- Обороты по счету: здесь отражается движение денежных средств или других активов и обязательств по каждому счету за определенный период времени. Обычно это представлено в виде таблицы, где указываются дебет (входящее движение) и кредит (исходящее движение) для каждого счета.

- Сальдо по счету: данный раздел позволяет узнать финансовую позицию компании. Он содержит информацию о текущем состоянии счетов, представленную в виде сальдо по дебету и кредиту. Если счет имеет положительное сальдо по дебету, это означает, что на нем находятся активы, а если по кредиту — обязательства.

- Итоги: в конце оборотно-сальдовой ведомости обычно указываются суммы общего дебета и кредита, которые могут быть использованы в дальнейшем анализе и составлении финансовых отчетов.

Оборотно-сальдовая ведомость является важным инструментом для оценки финансового состояния компании. Она позволяет легко отслеживать динамику финансовых операций и состояние активов и обязательств.

Понимание структуры оборотно-сальдовой ведомости поможет бухгалтеру легко ориентироваться в ней и использовать ее для правильного анализа финансовой информации. Регулярное составление и анализ оборотно-сальдовых ведомостей помогает компании принимать обоснованные финансовые решения и планировать свою деятельность на основе точной и полной информации о своих финансах.

Основные разделы оборотно-сальдовой ведомости

1. Раздел «Запасы»

В этом разделе отражаются все операции, связанные с приобретением, производством и реализацией товаров. Здесь указываются данные о закупках, остатках товаров на складе, продажах и прочих операциях, связанных с оборотом товаров. Этот раздел позволяет получить информацию о текущем состоянии запасов, обороте и рентабельности товаров.

2. Раздел «Дебиторская задолженность»

В данном разделе отражаются все операции, связанные с поступлением денежных средств от покупателей. Здесь указываются данные о продажах, выписанных счетах, остатках дебиторской задолженности и прочих операциях, связанных с долгами покупателей перед организацией. Этот раздел позволяет контролировать выручку от продаж и дебиторскую задолженность.

3. Раздел «Кредиторская задолженность»

В этом разделе отражаются все операции, связанные с оплатой долгов поставщикам. Здесь указываются данные о закупках, полученных счетах, остатках кредиторской задолженности и прочих операциях, связанных с обязательствами перед поставщиками. Этот раздел позволяет контролировать расходы на закупки и кредиторскую задолженность.

4. Раздел «Денежные средства»

В данном разделе отражаются все операции, связанные с движением денежных средств в организации. Здесь указываются данные о поступлениях, расходах, остатках наличности и прочих операциях с денежными средствами. Этот раздел позволяет отслеживать текущее состояние денежных средств компании и контролировать их использование.

5. Раздел «Капитал и резервы»

В этом разделе отражаются данные о собственном капитале организации и резервах. Здесь указываются сведения о прибылях и убытках, остатках собственного капитала и прочих финансовых операциях, связанных с формированием и распределением денежных средств компании. Этот раздел позволяет оценить финансовую устойчивость и эффективность деятельности организации.

Таким образом, оборотно-сальдовая ведомость включает несколько основных разделов, которые отражают различные аспекты финансовой деятельности компании. Это позволяет бухгалтерам и руководителям получать полную информацию о финансовом состоянии организации и принимать обоснованные решения для его улучшения.

Информация, содержащаяся в каждом разделе Оборотно-сальдовой ведомости

Каждый раздел оборотно-сальдовой ведомости содержит определенную информацию, которая помогает выявить особенности и характеристики финансовых операций:

1. Активные счета

- Наличные и эквиваленты наличных денег.

- Средства на расчетных счетах в банках.

- Дебиторская задолженность (деньги, которые должны платить клиенты).

- Товары в наличии (описывает остатки товаров на складе).

- Прочие активы (например, основные средства, материалы, которые можно использовать в дальнейшей деятельности предприятия).

2. Пассивные счета

- Кредиторская задолженность (деньги, которые предприятие должно платить поставщикам).

- Полученные авансы (предоплата от клиентов за товары или услуги).

- Капитал и резервы предприятия (объединяет средства владельцев и накопленные прибыли).

- Прочие пассивы (например, долгосрочные займы, кредиты, обязательства предприятия перед другими структурами).

3. Движение счетов

Данный раздел предоставляет информацию о каждой отдельной финансовой операции счетов предприятия за определенный период. В нем указываются даты операций, а также их сумма и характеристики.

4. Сальдо ведомости

Здесь отражается результат суммирования движения счетов: сумма активных счетов и сумма пассивных счетов. Разность между этими суммами показывает изменение финансового состояния предприятия.

Оборотно-сальдовая ведомость является мощным инструментом анализа и позволяет увидеть полную картину финансовых операций предприятия. Она помогает выявить проблемные места в бухгалтерии и принять меры по их исправлению. Поэтому знание информации, содержащейся в каждом разделе ведомости, является важным навыком для бухгалтера и руководителя предприятия.

Оборотно-сальдовая ведомость в бухгалтерии: понятие и особенности

Основная цель оборотно-сальдовой ведомости – обеспечить обзорную информацию о финансовом состоянии предприятия и его долгосрочной экономической стратегии. Ведомость позволяет осуществлять контроль за движением денежных средств, отслеживать изменения на счетах, а также своевременно выявлять ошибки или несоответствия в бухгалтерии.

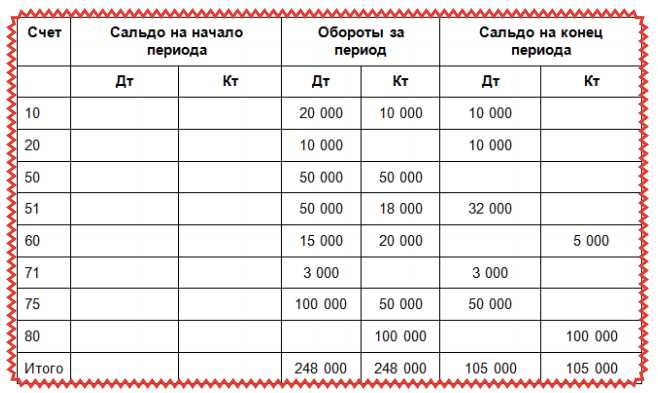

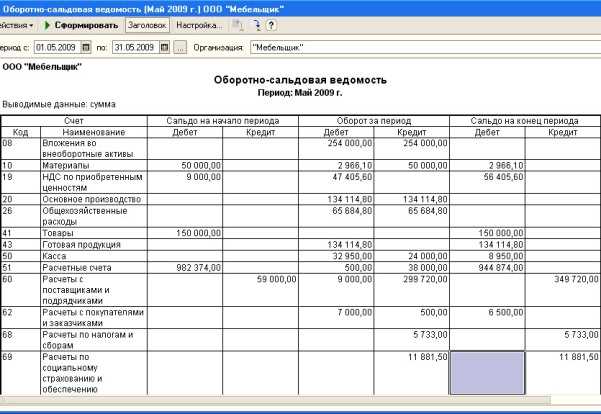

В ОСВ обычно отражаются следующие данные:

- Наименование счета;

- Сальдо на начало периода;

- Обороты по дебету;

- Обороты по кредиту;

- Сальдо на конец периода.

Обороты по дебету и кредиту указываются отдельно, что позволяет более точно оценить прирост или убыль по каждому счету. Знание сальдо на начало и на конец периода позволяет определить динамику изменения бухгалтерского счета.

Оборотно-сальдовая ведомость регулярно составляется на основе данных, полученных из основной бухгалтерской документации. Ведомость обычно подготавливается ежемесячно, но может составляться и для более длительного периода. Важно учитывать, что в ОСВ должны быть отражены все счета, которые есть в бухгалтерии предприятия.

Оборотно-сальдовая ведомость является основным инструментом анализа финансового состояния предприятия. По результатам анализа можно выявить финансовые проблемы, определить объемы и структуру доходов и расходов, а также предусмотреть финансовые резервы для будущих операций.